自 2026 年 1 月 1 日起,歐盟碳邊境調整機制 (Carbon Border Adjustment Mechanism, CBAM) 全面進入正式實施期,象徵碳排放成本已正式納入跨境貿易的計價體系。相較於過渡期以「申報為主」的安排,正式期對企業在排放數據的品質提出更高要求。

CBAM 正式期的核心意涵:從資訊揭露走向實質成本

企業普遍認知 CBAM 將於 2026 年進入「開始繳費」的階段,但實務上,正式期所帶來的改變並不僅止於財務義務的出現,而是代表歐盟已正式將「經查證的碳排放數據」視為貿易合規的必要條件。

在此階段,產品碳含量不單只是內部管理或客戶溝通的參考資訊,而是會直接影響到進口成本、價格競爭力,甚至是否能持續進入歐盟市場的重要依據。

CBAM 制度背景與管制範圍概覽

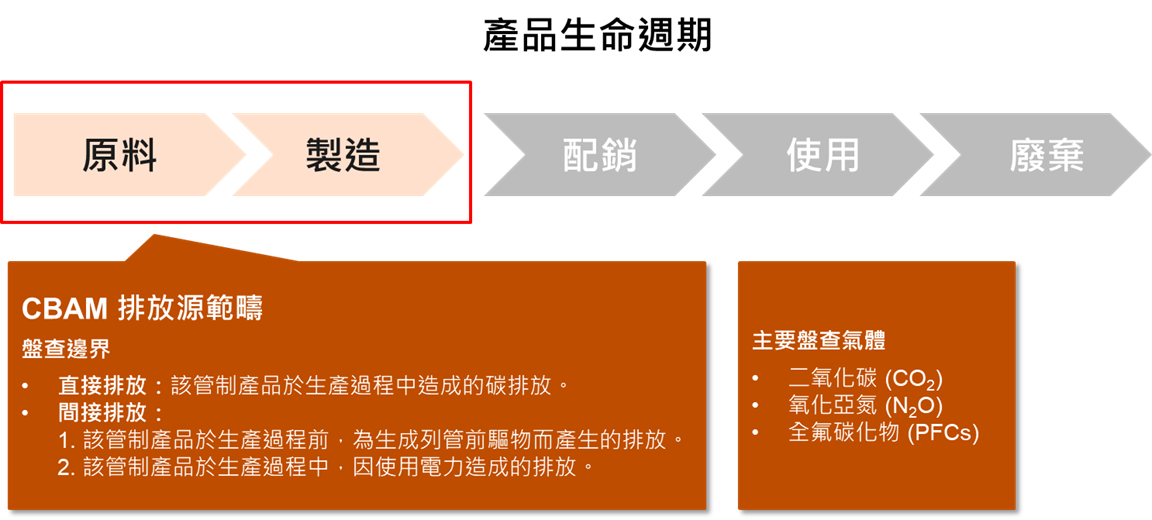

歐盟於 2023 年 5 月 13 日發布 Regulation (EU) 2023/956,正式建立碳邊境調整機制,其主要目的在於填補歐盟碳排放交易體系 (EU ETS) 與進口產品間的碳價落差,防止因碳成本差異導致的「碳洩漏」情形。

目前 CBAM 首波涵蓋之產業包括以下六大產業,以及部分下游產品 (如螺絲、螺栓等)。

即便歐盟已透過「歐盟永續簡化綜合套案」(EU Omnibus) 調整申報門檻,以降低境內中小企業的行政負擔,但只要歐盟進口商在年度內累計進口量超過 50 公噸,相關第三國 / 地區供應商仍須配合提供生產過程的實際排放資訊。此亦顯示,現行管制範圍仍具高度擴張彈性,未來納管產業預期將逐步增加。

過渡期與正式期的關鍵差異

過渡期與正式期在制度設計上存在顯著差異,企業若低估其變化幅度,將可能在正式申報階段面臨合規風險。SGS專家為您整理兩階段制度的不同處於下表:

| 差異項目 |

過渡期 |

正式實施期(2026年1月起) |

| 財務義務 |

無須繳費,僅申報排放量 |

須購買並繳交 CBAM 憑證 |

| 申報頻率 |

每季申報 |

自 2027 年起,每年 9 月 30 日申報 |

| 數據要求 |

可在特定比例內使用預設值 |

須優先提供實際排放數據 |

| 第三方查證 |

非強制 |

必須由 歐盟認可 之查證機構執行 |

| 罰則風險 |

針對延遲或未申報進行每噸罰款 |

提升罰款強度,可能影響貿易准入 |

整體而言,CBAM 正式期代表歐盟已由「制度建置」進入「實質執行」階段。

ISO 14067 與 CBAM 計算邏輯上的核心差異

在技術層面,企業常面臨的關鍵問題在於:已完成產品碳足跡計算,是否即可直接應用於 CBAM?

事實上,兩者在計算邏輯上存在根本差異:

SGS 觀點:台灣企業的因應之道

面對 CBAM 制度的深化,SGS 建議企業可從以下三個層面逐步建立因應能力:

-

明確辨識受管制產品範圍:建議先排查自身銷往歐盟的產品 CN Code,確認哪些項目落入管制範圍,避免盲目盤查。

-

準備申報產品相關資料:備妥歐盟境內的「授權申報人」所需資訊,包含產品製程必要揭露資訊、產品碳含量之查證聲明書等相關文件。另須留意歐盟已初步認可台灣碳費機制,相關證明文件將有助於未來抵銷 CBAM 憑證費用。

-

強化供應鏈碳管理能力:在預設值碳成本偏高、適用比例逐年下調的情況下,實際蒐集上游排放資料、建立自身排放係數資料庫,將是控制貿易成本的關鍵。

SGS 提供的解決方案

針對已納入 CBAM 管制或正面臨潛在風險的企業,SGS 提供涵蓋不同程度的專業支援:

已納入 CBAM 管制的企業,建議補足對法規面及數據面的認知:

尚未納入CBAM管制的企業,則可以從了解自身產品碳數據與提升附加價值著手: